2017年我国软件和银行信息技术行业发展概况、市场规模与相关政策法规分析

2017年我国软件和银行信息技术行业发展概况、市场规模与相关政策法规分析

字体大小:大 中 小2017-06-08 14:47

中国报告网提示: 参考中国报告网发布《2017-2022年中国办公协同软件产业发展态势及十三五发展态势预测报告》

&nbs

参考中国报告网发布《2017-2022年中国办公协同软件产业发展态势及十三五发展态势预测报告》

(一)软件和银行信息技术行业发展概况

1、我国软件行业发展概况

软件产业作为国家的基础性、战略性产业,在促进国民经济和社会发展、转变经济增长方式、提高经济运行效率推进信息化与工业化融合等方面具有重要的地位和作用,是国家重点支持和鼓励的行业。2016 年12 月,工业和信息化部正式印发了《软件和信息技术服务业发展规划(2016-2020 年)》,作为指导“十三五”时期软件和业发展的纲领性文件,对于推动软件业由大变强、实现发展新跨越具有重要意义。

随着互联网的快速发展,以及国家日益重视软件和信息技术安全,我国软件行业近年来保持高速增长,多年的积累促进我国软件产业规模迅速扩大。根据工信部网站公布的数据,我国软件行业2014 年实现业务收入37,235 亿元,2016年实现业务收入48,511 亿元,短短两年增幅达30.1%。

2、银行业IT 投资概况

随着信息技术的快速发展,信息化成为银行业的重要发展趋势,银行业对信息化的依赖程度越来越高。银行业要提高业务效率、服务水平和核心竞争力,降低运营成本,必须结合互联网信息时代的特点做出根本性的变革,把信息技术作为银行业务发展和创新的重要推动力。金融创新离不开信息技术的支撑,目前,银行业已经成为我国信息化建设水平最高的行业之一。

随着信息技术在银行业的不断深入应用,银行对信息技术的依赖将不断增加,未来银行业将不仅仅简单地把信息技术作为业务发展的重要手段和工具,而是通过信息技术改变或创造新的银行业务模式、业务流程。因此,银行业在信息化建设方面的投入将持续增长。

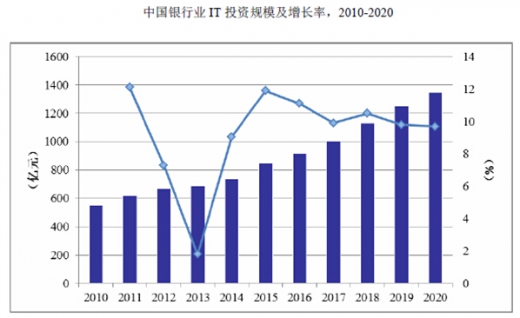

根据报告,2015 年中国银行业整体IT 投资规模为831.1 亿元,其中硬件产品投入(包括IT 硬件和网络设备投入)达到451.6 亿元,占总体投入的54.3%,比2014 年的55.3%下降了约1 个百分点;IT 服务投入达到305.3 亿元,占总体投入的36.7%,同比增长了大约1 个百分点;软件投入为74.1 亿元,占总体投入的8.9%。

预计到 2020 年,中国银行业整体IT 市场将达到1,351.3 亿元,2016-2020年的年均复合增长率为10%。届时,软件产品占整体IT 花费的比重达到9%,服务则上升到42.1%,而包括IT 硬件和网络设备在内的硬件比例将从2015 年的54.3%下降到2020 年的48.9%。

3、银行IT 解决方案市场概况

IT 解决方案是指由专业的IT 解决方案供应商为金融企业提供满足其渠道、业务、管理等需求的应用软件及相应技术服务。具体而言,是指运用成熟的IT技术,依照客户的业务及管理要求,提供应用软件开发及相关技术服务以提升业务处理效率、改进业务流程、降低银行运营成本,实现IT 技术对于企业决策、管理、业务等方面的支持。

银行业 IT 解决方案业务代表了金融业信息化领域的最高技术水平,在国内已形成了相对独立的细分市场,聚集了一批在国内金融业信息化领域具有相对技术优势和行业经验丰富的IT 供应商,例如IBM、安硕信息、长亮科技、宇信科技等。

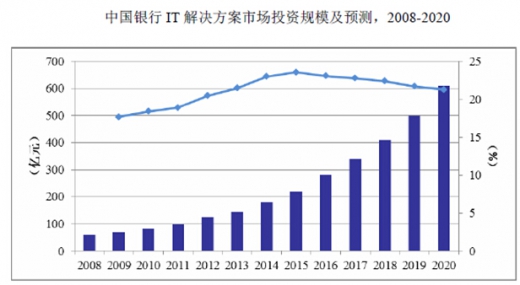

根据报告,2015 年中国银行业IT 解决方案市场的整体规模为225.2 亿元,比2014 年增长23.5%,占整体银行业软件与服务市场的59.4%,比2014 年度增长了4.5 个百分点。IDC 预计该市场2016 到2020 年的年均复合增长率为21.9%,到2020 年该市场规模将达到612.1 亿元。比中国银行业整体IT 市场年均复合增长率高出11.9 个百分点。

2015 年中国银行业IT 解决方案市场中,服务依然占据大部分份额,达到81%,比2014 年略有增长。由于各个银行用户需求不尽相同,客户化开发等服务在所难免。预计到2020 年,服务将占据整个银行业应用解决方案的份额达到81.8%。

4、我国银行业信息化发展现状

根据中国银行业监督管理委员会 2015 年年报数据,截至2015 年底,我国银行业金融机构共有法人机构4,000 余家,其中包括3 家政策性银行、5 家大型商业银行、12 家股份制商业银行、133 家城市商业银行、859 家农村商业银行、1,373家农村信用社、71 家农村合作银行、1 家邮政储蓄银行、5 家民营银行、40 家外资法人金融机构及1,311 家村镇银行。

目前,银行业的市场结构日益丰富,市场化程度进一步提高。中小银行市场份额占比进一步上升。2016 年一季度末,股份制商业银行、城市商业银行和其他类金融机构总资产占比同比分别提高0.35、0.9 和1.68 个百分点,大型商业银行的总资产占比下降2.9 个百分点。普惠金融布局进一步优化,基础金融服务覆盖率达95%。

近年来,我国银行业信息化建设在过去的坚实基础上,继续呈现出快速发展的势头。各商业银行基本完成了数据全国大集中工程,建设并完成了新一代业务处理系统。银行改革与创新的步伐持续加快,金融服务水平和服务能力进一步提高。同时,我国银行业的信息安全工作不断加强。信息技术的广泛应用极大地促成了银行金融产品和服务的创新,它在提高银行业务处理效率的同时,全面提升了银行的服务与管理、决策水平。随着经济全球化的趋势加速发展,信息技术不断推陈出新,银行业信息化发展面临着一个不断变化的发展环境。银行业信息化发展趋势将主要呈现如下几个方面的特点:

(1)信息技术与银行业务融合更为紧密。信息技术通过银行业务途径的渗透经历了支持金融业务与运作金融业务两个重要阶段,未来一段时期,信息技术与银行业务的融合将更为紧密,这个过程不是简单的技术加业务,而是融合后的一种质变,它是银行业通过信息技术整合传统优势,来实现服务和产品的升级。

信息技术的应用将在银行金融创新与流程再造中发挥更为重要的作用。创新是现代银行业发展的一个显著特色,主要包括银行产品、监控管理、组织与流程创新这几个重要方面。基于银行业务和管理需求驱动的信息技术的应用将为银行业发展和创新提供新的契机。将先进信息技术系统搭建在银行组织和工作流程上,通过对银行组织形式的逐步调整,使银行管理结构向扁平形态发展;通过对业务流程进行不断梳理,使银行的经营方针更好地向“以客户为中心”的目标转变。总之,信息技术的运用将贯穿银行创新和流程再造的始终。

(2)银行网络化的发展方向。随着计算机和网络通讯技术的发展,电子银行已成为信息化时代银行发展的重要趋势。电子银行利用现代技术对传统银行进行扬弃,整合了银行的资源和服务渠道,从时间和空间上拓展了银行的服务平台,降低银行服务费率,根据客户的不同需求和特点提供针对性的服务,更有助于提高银行的服务效率和客户满意度。包括自助银行、电话银行、网上银行、手机银行在内的网络化电子银行服务方式是今后银行发展的主要方向。

(3)加强IT 治理,提高信息化管理水平。未来几年,银行业要建立起适应数据大集中技术环境和银行组织变革要求的信息组织体系,合理配置科技资源,努力构建面向业务、服务导向、分工合理、协作紧密、运作高效的专业信息化组织架构。

(4)建立“以客户为中心”的金融产品和服务渠道体系,提高银行服务水平。大力加强基于信息技术的金融创新,提高产品创新能力,实现由“产品为中心”向以“客户为中心”的转变。采用先进灵活的应用体系架构,加快应用整合,支持业务流程再造,缩短系统开发周期,提高产品交付能力。进一步完善、拓展银行的服务渠道,提供方便、快捷、个性化的客户服务。加快渠道整合步伐,实现产品“一次开发,多渠道部署”,以降低开发及部署成本、加快产品投产速度、提高客户满意度、增强市场竞争力。

随着我国互联网技术的发展,互联网对银行业的渗透正在加速。从 20 世纪末我国设立网上银行,手机银行,到许多第三方公司进入银行传统支付、借贷等业务,再到最近成立的纯线上银行、微众银行、网商银行,互联网对银行的改造正加速进行。

银行 IT 也启动了相应的国产替代进程。在硬件上,我国已掌握大部分机具相关的技术,机具的国产化替代从技术上实现已成为可能。在软件和服务上,国内银行软件厂商已积累了许多宝贵的经验,除在本土化以及价格具有优势,在很多技术方面也具有领先优势。

中小银行快速增长,信息化发展不平衡。随着我国城镇化的不断推进以及农村经济水平的发展,农民的融资,理财,支付等金融需求出现了快速增长。从而导致了我国农商行和城商行的数量急剧增加。我国村镇银行和农商行的数量也分别由2007 年的19 家、17 家,增长至2015 年1,311 家、859 家。但是,由于历史原因,中小银行的信息化水平普遍较低,与大行之间的信息化差距较大。为了应对利率市场化等其他风险和管理决策要求,一方面,中小银行需要建设一套稳健的系统,能够适应不同的基准利率,帮助银行合理配置资产以规避利率风险,并最终实现盈利;另一方面,中小银行为了保持其区域优势和个性化特点,中小银行也必须要加快其银行信息化发展的脚步。

(一)行业管理体制及主要法律法规和政策

1、行业管理部门和管理体制

行业行政主管部门是工信部,其主要职责为:(一)制定并发布软件产品测试标准和规范;(二)对省、自治区、直辖市及计划单列市软件产业主管部门登记的软件产品进行备案;(三)指导、监督、检查全国的软件产品管理工作;(四)指导并监督软件产品检测机构,按照我国软件产品的标准规范和软件产品的测试标准及规范,进行符合性检测;(五)制定全国统一的软件产品登记号码体系、制作软件产品登记证书;(六)发布软件产品登记公示。

行业内部管理机构是中国软件行业协会,其主要职能为:受工信部委托对各地软件企业认定机构的认定工作进行业务指导、监督和检查;负责软件产品登记认证和软件企业资质认证工作;订立行业行规、行约,约束行业行为,提高行业自律性等。

目前,我国软件企业认证、软件产品登记和计算机软件著作权登记申报的具体情况是:

软件企业认证的业务主管部门是工信部。工信部会同国家发改委、科技部、国家税务总局等有关部门制定软件企业认证标准,软件企业的认证和年审由经上级信息产业主管部门授权的地(市)级以上的软件行业协会或相关协会具体负责,先由行业协会初选,报经同级信息产业主管部门审核,并会签同级税务部门批准后正式公布。同时,工信部根据行业协会的工作实际,也授权部分行业协会作为其所在行政区域内的软件企业认定机构。

软件产品登记的业务主管部门是工信部。省、自治区、直辖市及计划单列市软件产业主管部门依法负责本行政区域内软件产品的登记、报备和管理工作。省、自治区、直辖市及计划单列市软件产业主管部门委托所在地的软件产品登记机构,负责软件产品登记申请的受理和审查。计算机软件著作权登记的业务主管部门是国家版权局中国版权保护中心。

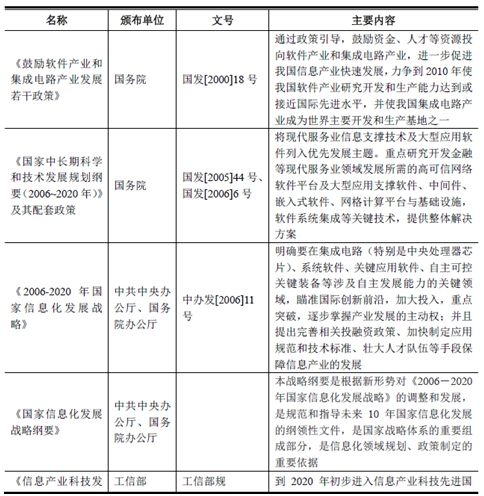

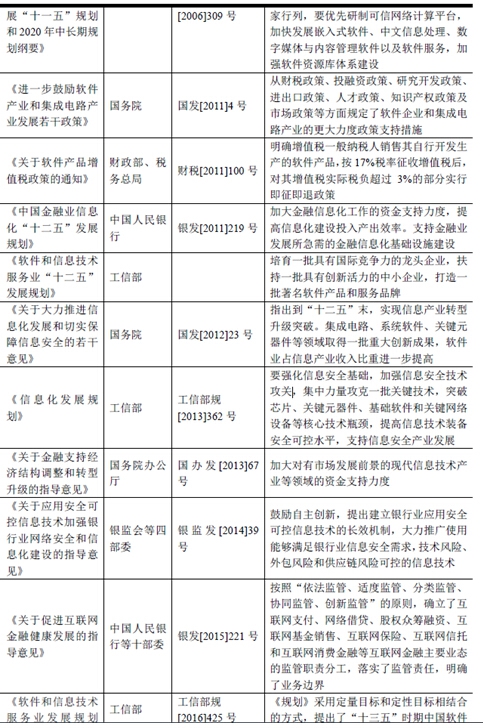

2、主要法律法规和行业政策

资料来源:中国报告网整理,转载请注明出处。(WW)

中国报告网提示: 参考中国报告网发布《2017-2022年中国办公协同软件产业发展态势及十三五发展态势预测报告》

&nbs

[图文来源于网络,如有侵权,请联系删除]

[国外服务器租用平台的图文来源于网络,如有侵权,请联系我们删除。]